(*) Nella tabella che segue non è incluso il Credito d'imposta per il Mezzogiorno (Bonus Sud)

ELEMENTI IMPORTANTI

È OBBLIGATORIO ANNULLARE LE FATTURE OGGETTO DI AGEVOLAZIONE INDICANDO SULLE STESSE LA LEGGE DI RIFERIMENTO UTILIZZATO E GLI ESTREMI DELL’ AUTORIZZAZIONE ALLA FRUIZIONE

Ed inoltre:

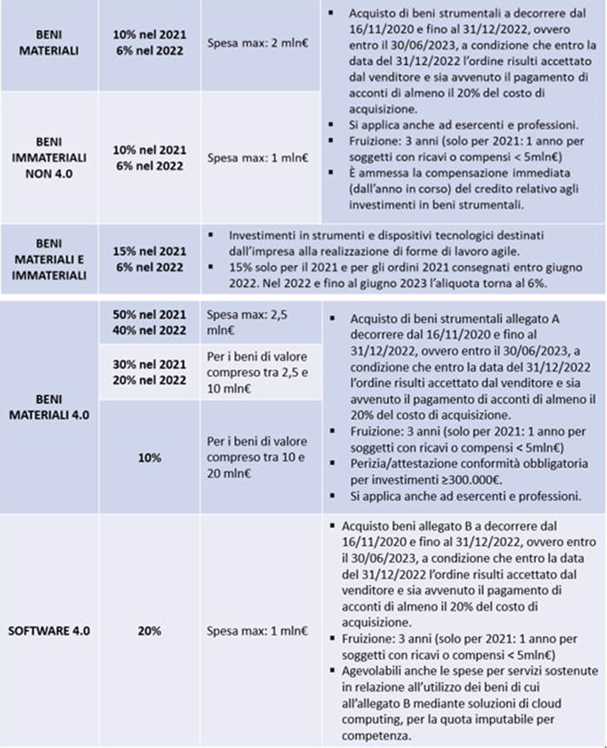

- La fruizione potrà avvenire già dall’anno in cui si effettua l’investimento o, nel caso dei beni 4.0, dell’avvenuta interconnessione. Precedentemente per i beni 4.0 la fruizione poteva avvenire a partire dall’anno successivo all’interconnessione.

- la fruizione per i beni 4.0 può avvenire in tre anni e non più in cinque come in passato.

- Resta l’obbligo di effettuare la comunicazione al Ministero dello sviluppo economico ma solo ai fini statistici non a pena di decadenza del beneficio.

- Al momento non è prevista la possibilità di cedere il credito d’imposta come accade per altri crediti d’imposta.

- Se il bene viene rivenduto o destinato a struttura produttiva all’estero si perde il beneficio e occorre restituire quello già fruito.

Se sei interessato ad accedere a queste agevolazioni ti invitiamo a voler compilare il questionario inserito nella sezione consulenza online cliccando specificatamente su questo link.