Argomento già ampiamente trattato nel nostro blog negli anni precedenti prende sempre più piede ed assume sempre maggior importanza in questo processo di cambiamento in atto.

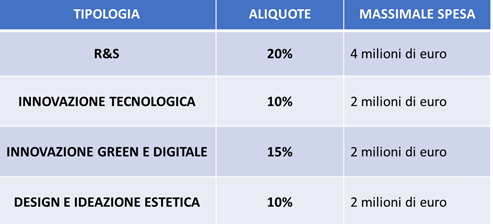

E’ molto importante sottolineare come le nuove disposizioni intervengono per chiarire una volta per tutte cosa si intende per RICERCA E SVILUPPO e cosa si intende per INNOVAZIONE, declinandone quest’ultima in INNOVAZIONE TECNOLOGICA, INNOVAZIONE GREEN E DIGITALE, distinguendo il tutto dal DESIGN E IDEAZIONE ESTETICA.

In passato si è fatta infatti molto confusione su questi concetti tanto da generare molti contenziosi con il MISE e l’AGENZIA DELLE ENTRATE in fase di accertamento.

Punti di riferimento sono stati il MANUALE DI FRASCATI ed il MANUALE DI OSLO.

Il Manuale di Frascati è un documento che stabilisce la metodologia per raccogliere e utilizzare dati sulla ricerca e sviluppo nei paesi membri dell'Ocse ed aiuta a meglio comprendere quando si è davanti ad un progetto di ricerca e a riconoscere le varie attività di ricerca di base, ricerca, applicata, sviluppo sperimentale.

Il manuale di OSLO aiuta a comprendere quando un progetto può definirsi di innovazione di prodotto, di processo, di marketing, organizzativa

Queste le nuove regole.

Si proroga fino al 2022 la disciplina relativa al credito d’imposta per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica e altre attività innovative introdotto dalla Legge di Bilancio 2020. Contestualmente, vengono apportate modifiche volte a chiarirne l’ambito applicativo, tra cui l’ammissione delle spese per contratti di ricerca extra muros nella determinazione della base di calcolo del credito d’imposta.

Caratteristiche

- Fruibile attraverso compensazione in 3 quote annuali di pari importo, a partire dal periodo di imposta successivo a quello di maturazione.

- Viene introdotto l’obbligo di asseverare la relazione tecnica per assicurare maggiore certezza alle imprese sull’ammissibilità delle attività svolte e delle spese sostenute.

IMPORTANTE:

Per verificare agevolabilità si prega di volerci contattare tramite il nostro sito www.topconsultingsrl.it .o inviandoci una mail a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.